Nosso sistema tributário atrapalha até na crise

A reforma do sistema tributário se mostrava urgente muito antes de qualquer crise ter abatido o planeta e o Brasil. Os problemas eram conhecidos: complexidade, insegurança jurídica, distorções, falta de transparência, cumulatividade, guerra fiscal, uma verdadeira fábrica de contenciosos tributários.

A reforma do sistema tributário se mostrava urgente muito antes de qualquer crise ter abatido o planeta e o Brasil. Os problemas eram conhecidos: complexidade, insegurança jurídica, distorções, falta de transparência, cumulatividade, guerra fiscal, uma verdadeira fábrica de contenciosos tributários.

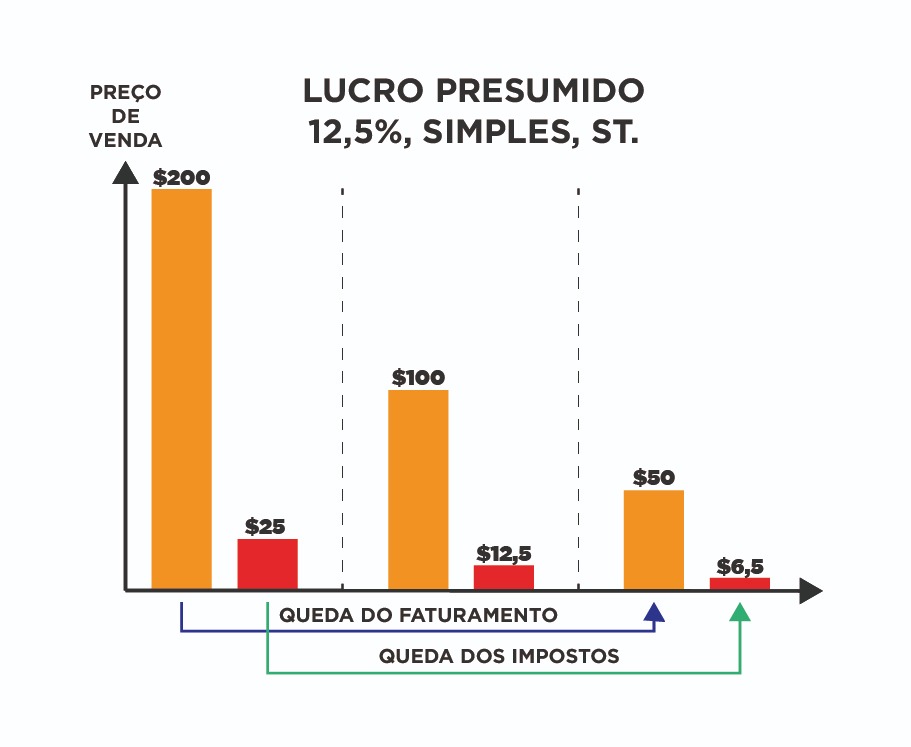

Nosso sistema tributário, para tentar ser simplificado, é baseado em “presunções” estabelecidas pelos Estado. Temos o Lucro presumido, temos o Simples Nacional e temos a maior de todas as excrescências, a Substituição Tributária.

“Pagamos tributos sobre o prejuízo durante a crise. Este sistema nos joga mais profundamente no fundo do poço e dificulta muito a saída.”

Na Substituição Tributária, o Estado define previamente o número de elos na cadeia de vendas e a margem de lucro de cada um, traz a valor presente e faz a indústria pagar os tributos antecipadamente. Este mesmo Estado não atualiza o número de elos e nem a margem de lucro durante a crise. Conclusão: continuamos a pagar impostos sobre premissas que não são mais verdadeiras. Pagamos tributos sobre o prejuízo durante a crise. Este sistema nos joga mais profundamente no fundo do poço e dificulta muito a saída.

Veja, no exemplo acima, considerando uma empresa que vende um produto por R$ 200 e tem uma carga tributária presumida de 12,5%. Ela vai pagar R$ 25 de tributos. Se esta empresa vender pela metade do preço, imaginando que está vendendo pelo preço de custo, sem nenhum lucro, ela continua a pagar R$ 12,50 de impostos sobre o seu faturamento. E, se num desespero muito grande, esta empresa precise vender no prejuízo, queimando o seu estoque para fazer liquidez, ao valor de R$ 50, ela infelizmente, continua a pagar, R$ 6,25 de impostos.

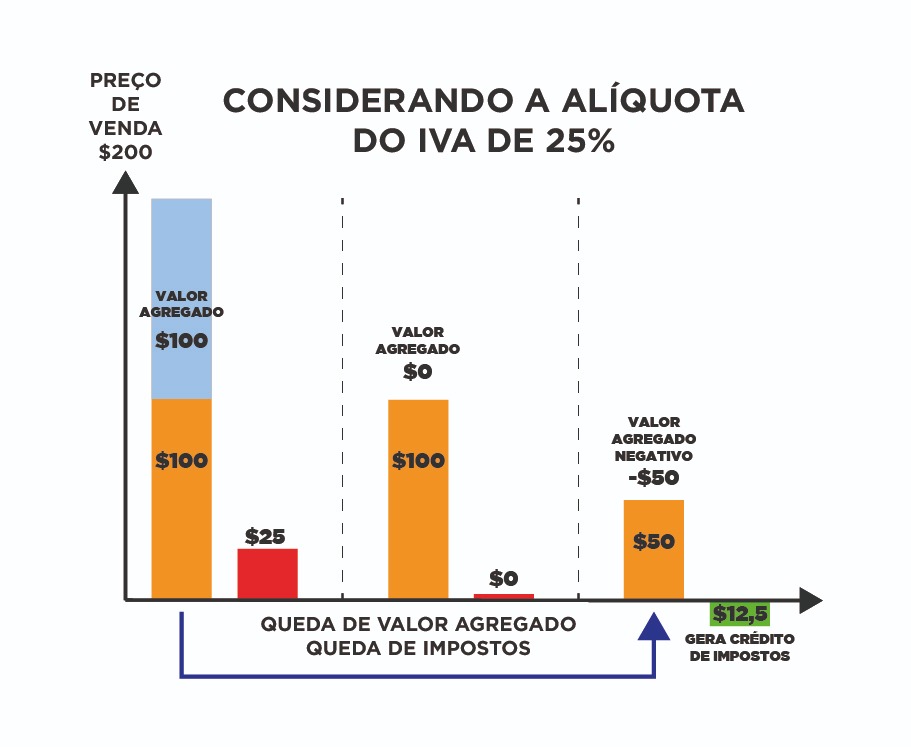

Inclusive o padrão mundial, preconizado pela OCDE, é o sistema de Impostos sobre o Valor Adicionado ou simplesmente IVA.

Leia também

Neste sistema não há cumulatividade de impostos, tudo o que a empresa compra de produtos ou serviços gera crédito, que servirão para abater os impostos a serem pagos quando da venda de um bem ou serviço pela empresa. A consequência direta deste sistema é que a empresa só paga tributos sobre o que agregou de valor e não uma presunção do que se faturou.

O sistema IVA durante uma crise tem um efeito muito interessante e desejado, pois ele modula automaticamente o montante de impostos ao valor agregado, podendo, num determinado momento de muita dificuldade, até devolver impostos.

*Alexis Fonteyne é deputado federal por São Paulo pelo Partido Novo e membro titular da Comissão Especial da PEC 045/2019, da Reforma Tributária.