É uma máxima nas discussões sobre a tributação que se tributa muita mais o consumo do que a renda no Brasil. Por isto, o sistema tributário brasileiro é regressivo, ou seja, tributa muito mais os pobres do que os ricos uma vez que, proporcionalmente, os pobres consomem toda a sua renda enquanto que os ricos poupam, tem parte de sua renda isenta de tributação (dividendos) ou tributações mais brandas como “pejotização” e aplicações financeiras.

Um debate recorrente na discussões sobre a reforma tributária é que devemos mudar a base de tributação do consumo para a renda, como ocorre em países mais ricos e desenvolvidos, a exemplo dos Estados Unidos e a Europa. Ou seja, alterar tirar o peso do imposto sobre consumo e aumentar o peso do imposto sobre a renda.

A ideia por trás desta discussão é que, com uma tributação mais leve nos produtos e serviços, eles ficariam mais baratos, estimulando o consumo e desonerando os mais pobres. Por outro lado, tributando mais a renda, estaríamos taxando os mais ricos, com um sabor de justiça social.

Será que é isto mesmo? A solução é diminuir a carga sobre os bens e serviços e aumentar sobre a renda? Alguém parou para analisar o perfil da renda no Brasil e o potencial de aumento nessa tributação?

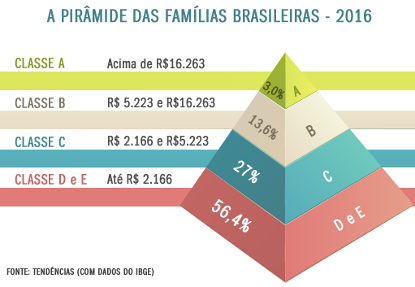

56,4% da população assalariada brasileira ganha até 2 salário mínimos. Vamos tributar mais esta massa salarial? É lógico que não! Se fizéssemos isto, aí sim estaríamos aumentando a carga sobre os mais pobres e aumentaríamos ainda mais a regressividade do sistema tributário.

27% da população é uma massa salarial que vai até R$ 5.840,00 reais, que é o teto do INSS. Este grupo é a base da classe média baixa brasileira, que duramente saiu da pobreza, poupa muito pouco e já compra alguns bens duráveis e serviços (educação, saúde). Não me parece razoável aumentar a tributação da renda desta faixa salarial.

16,6% da população que ganha acima de R$ 5.840,00 já entra na faixa dos 27,5% para desconto do IR na fonte, mais os 11% sobre o teto do INSS, mas não é só isto. Temos ainda que lembrar que a empresa paga 20% sobre a folha para o INSS e, para os salário acima do teto da previdência, (R$ 5.840,00), a empresa está simplesmente contribuindo muito mais do que o funcionário vai ter de benefício em aposentadoria. Isto é considerado como uma sobre taxação de IR pelos especialistas, concluímos então que uma pessoa que ganha 33 salários mínimos tem como carga tributária sobre a sua renda de 42,6% ou mais, ou seja, carga tributária de países nórdicos.

Leia também

Faz sentido tributar ainda mais quem já tem uma carga tributária sobre a renda de 42,6%? Certamente não faz!

“Imposto sobre consumo versus imposto sobre a renda

É uma máxima nas discussões sobre a tributação que se tributa muita mais o consumo do que a renda no Brasil.”

A saída para diminuir a arrecadação sobre o consumo e aumentar sobre a renda não passa pelo aumento de carga tributária sobre a renda. O que temos que observar é que temos 83,4% da população com renda baixa, com um perfil completamente diferente da Europa e Estados Unidos. A saída para aumentar a arrecadação sobre a renda é aumentando os ganhos dos 83,4% mais pobres da população, ou seja, enriquecer a população.

Por esta análise percebemos que o discurso fácil de dizer que “devemos transferir a carga tributária do consumo para a renda” só será possível quando o a pobreza for diminuída e o perfil salarial brasileiro permitir esta transferência, antes disto é um discurso populista, é jogar para a plateia.

Imposto sobre consumo x Imposto sobre a renda.

*Alexis Fonteyne é deputado federal por São Paulo pelo Partido Novo e membro titular da Comissão Especial da PEC 045/2019, da Reforma Tributária.

Foto: Freepik.